- 销售与服务热线

- 400 886 9608

1月市场分析:调整、分化、洗牌,巨变前夜的中国乘用车市场

(本网北京消息):根据中汽协公布的数据,1月国内乘用车销量为202.11万辆,同比暴跌17.71%。同时,根据中国流通协会最新统计显示,1月份汽车经销商库存系数为1.4。虽然经销商整体库存系数有明显的下降,但市场形势仍然不容轻视。在笔者看来,如今的中国乘用车市场正处在调整、分化、洗牌的巨变前夜。2019年的汽车经销商“活下去”是其发展目标,“降低成本”则是其最重要的工作出发点。

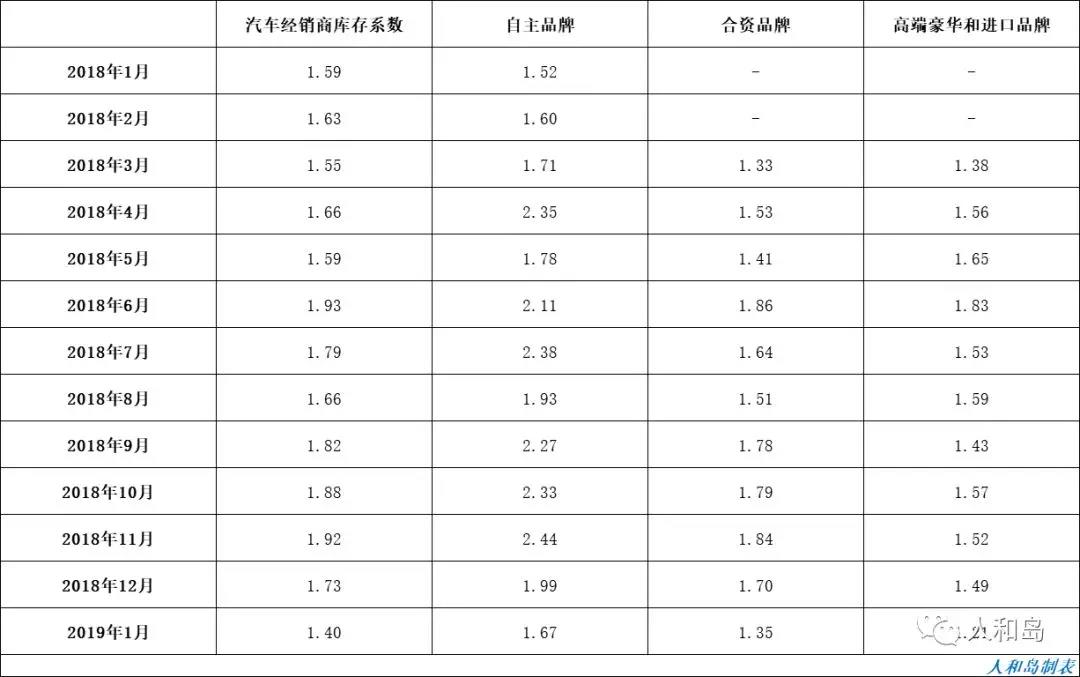

一、经销商去库存趋势明显,但是库存压力依然存在

根据中国汽车流通协会最新统计数据显示,2019年1月国内汽车经销商库存系数为1.4,为2018年1月以来最低点,自2018年11月以来出现了明显的降库存趋势。

分类别来看,自主品牌库存系数为1.67,依然是最高的品牌系,经销商库存压力大;合资品牌、豪华及进口品牌分别为1.35和1.21,尽管库存压力较自主品牌小,但是并不容轻视。

二、乘用车市场持续下滑,新能源汽车上演最后疯狂

2018年,中国乘用车市场出现近28年来首次销量下滑,自6月以来已经连降7个月持续“跌跌不休”的架势,而这一趋势在今年似乎得到了延续。

根据统计,1月国产乘用车销量为201.91万台,同比下降17%;其中轿车同比下降14%、SUV同比下降18%、MPV同比下降28%。

分级别来看,下降幅度最大的分别是A0级、C级,其中A0级下降26%、C级下降20%;而A00级乘用车由于有新能源汽车(占全部A00级乘用车销量99%)的加持,依然保持了快速增长的态势。

由于新能源汽车将面临全面补贴退坡政策:“2月到6月为过渡期,补贴退破幅度为30%;7月1日开始,补贴退坡达50%”。因此,1月的新能源汽车或者说A00级乘用车的销量暴涨多少有几分最后的疯狂的意味。

分国别来看,唯一保持增长的是日系品牌,1月实现了3%的同比增长;德系品牌同比下降15%,要好于市场整体;而自主品牌、美系品牌、韩系品牌同比下滑则超过20%。

三、乘用车企业分化严重,自主品牌、法系品牌前景堪忧

1.自主品牌

1月,11家骨干自主品牌实现乘用车销售为640636台,同比下降17%,与乘用车市场整体降幅相当。其中,奇瑞实现20%以上增长,可谓异军突起;吉利、长城两家上市公司分别实现2%、1%的增长,尤其是吉利汽车继续蝉联自主品牌销售冠军宝座。

作为国内六大汽车集团旗下的自主品牌,上汽乘用车、一汽、长安汽车、广汽乘用车、东风乘用车、北汽乘用车均出现较大幅度下滑,其中北汽乘用车下滑达到惊人的55%,连北汽乘用车一度引以为傲的北汽新能源也同比下滑43%。

2.日系品牌

作为日系品牌的代表,日产、丰田、本田三大品牌合计实现8%增长,其中日产与本田销量持平、丰田大涨22%。

虽然丰田整体销量大涨,但两家合资车企的表现却出现了冰火两重天的局面:广汽丰田销量暴涨75%,实现了对一汽丰田的超越;而一汽丰田则同比下滑6%。

3.德系品牌

毫无疑问,大众汽车是德系品牌的典型代表,中国市场也是大众称雄全球的基石所在。2018年,上汽大众、一汽大众继续领跑中国市场,却也付出了惨重的代价。

从今年一月的批售数据可以看出,一汽大众、上汽大众均同比出现两位数以上的下滑,尤其是一汽大众同比下降32%,这说明两家主机厂正在给一直紧绷神经的经销商渠道松绑。

提到德系品牌,自然要提及豪华车---BBA,在国内豪华车市场绝对占有统治地位。今年1月份,三个品牌国产车销量达到158165台,在国产豪华车领域市场份额超过80%。

三强中,北京奔驰销量位于第一位;华晨宝马销量增速居于第一位,并大幅领先于北京奔驰、一汽-大众奥迪;而一汽-大众奥迪则成为最失落的豪华车企,销量退居第三位,且同比下滑26%,不知道曾经在宝马等多家豪华车企供职的陆逸,如何将奥迪重新带上巅峰。

4.美系品牌

2018年,对于美系品牌来说无疑是失望的一年。如果说上汽通用凭借凯迪拉克领跑二线豪华品牌、雪佛兰恢复性增长尚且保住颜面的话,长安福特、广汽菲克的一落千丈则让人感到唏嘘,两个品牌分别同比下滑54%和39%。

2019年1月,经历了换人风波的长安福特、广汽菲克似乎依然无法破局,销量分别同比下降70%、31%。而上汽通用整体销量尽管只下降11%,要好于整体市场,但是其背后则是主力品牌---别克的销量依旧堪忧。1月,别克国产车销量不足10万台,同比下降17%。

5.韩系品牌

2017年,由于萨德事件导致韩系车在国内销量大幅下降;2018年,尽管面临市场下行的不利环境,作为现代-起亚汽车集团的两大合资公司,北京现代、东风悦达起亚还是实现了恢复性增长。

今年1月,北京现代与东风悦达起亚的销量差距进一步缩小,而缩小的原因是最不期待为人看到的北京现代1月销量同比下降47%。当然,也有消息称,北京现代1月“终端销量”超过11万台,而批售数据仅为32034台,这也凸显了北京现代经销商的库存压力。

6.法系品牌

法系品牌可以说是彻底沦为市场的配角!

作为曾经是老三样之一的富康车型母公司,神龙汽车在今年制定了一个近年来最低的年度销量目标——23.5万台!尽管如此,神龙汽车1月仅实现销量12254台,继续同比大幅下滑,完成年度销量目标可能性微乎其微,要完成之前提出的“重回赛道”也是相去甚远。

长安标致雪铁龙,这个曾经号称法系豪华车的主机厂,1月销量仅为可怜巴巴的303台;破产,似乎成为其唯一的出路。东风雷诺显然无法与东风日产相提并论,国产车型产品线羸弱(仅有两款SUV产品)导致的先天不足,使得其在1月销量狂跌66%。或许,东风雷诺真是不需要一张独立的销售网络。

任何一个汽车人在面对2019年时,都或多或少带有悲观情绪。从今年1月国产乘用车市场的整体表现来看,对于绝大部分经销商而言,“活下去”已经是其普遍认同的发展目标,“降低成本”则成为其最重要的工作出发点。